"Газели" накануне вымирания? Быстрорастущая компания как потенциальный заемщик

Результаты ежегодных обзоров компаний, демонстрирующих в течение многих лет высокие темпы роста1, показывают относительную стабильность таких характеристик, как уровень ежегодного выбытия компаний из числа быстрорастущих, распределение компаний по группам роста и ключевым сегментам бизнеса, рэнкинг прибыльности по видам экономической деятельности и пр.

Критерии отнесения компании к быстрорастущим:

— ежегодный прирост выручки компании должен превышать групповой показатель (20, 15 или 10%) в постоянных ценах ежегодно в течение 4 лет по сравнению с базовым годом;

— выручка компании в 2015 г. должна превышать 79 млн руб.;

— чистые активы компании в последний отчетный год не являются отрицательными;

— компания не должна быть аффилирована с крупнейшими холдингами;

— компания не должна иметь в числе акционеров компании и структуры с госучастием;

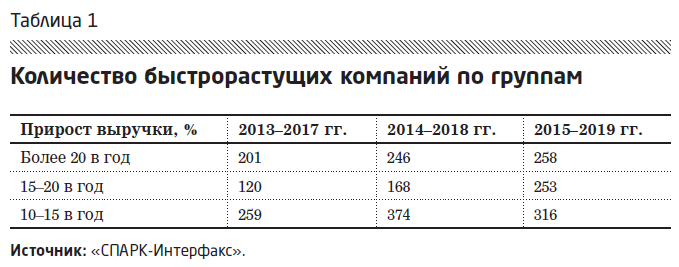

— компания имеет индекс финансового риска (ИФР)2 в диапазоне "средний" или "низкий" ("высокий" уровень свидетельствует о большой вероятности потери платежеспособности на горизонте в год-полтора). В список быстрорастущих компаний (БРК) по итогам 2015–2019 гг. вошли 827 компаний, темпы роста выручки которых составили более 10% в год в постоянных ценах в течение последних 4 лет. В предыдущем списке (2014–2018 гг.) таких компаний было 788. Число компаний, доходы которых ежегодно росли минимум на 20%, также увеличилось: 258 против 246 в предыдущем периоде

Около 31% компаний сумели сохранить высокие темпы роста по сравнению с 23% в предыдущем периоде.

Структура распределения компаний по группам роста относительно стабильна. Компании с темпами прироста выручки более 20% в год составили 31% от общего числа, как и ранее (рис. 1).

Между тем заметно увеличилась доля компаний средней группы (15–20% в год): 31% против 21% в предыдущем периоде. Удельный вес компаний третьей группы (10–15% в год) упал до 38%, однако она сохранила свои ведущие позиции.

Несмотря на увеличение числа БРК, динамика их развития изменилась. Существенно (с 71 до 47%) замедлились среднегодовые темпы прироста чистой прибыли при незначительном увеличении темпов прироста выручки (соответственно 41 и 42%). Можно говорить о тенденции к снижению эффективности работы этих компаний в России, хотя средние темпы роста выручки БРК постепенно ускоряются (рис. 2).

Оценка уровня долговой нагрузки БРК показывает, что высокие темпы, как правило, обеспечиваются за счет собственных ресурсов, а не заемных средств. Отношение чистого долга к EBIT составило в среднем 0,9х в конце периода по сравнению с 1,1х в предыдущем периоде.

Самые перспективные рынки

Группировка компаний по взаимосвязанным сегментам бизнеса, которые объединяют БРК с разными видами экономической деятельности (табл. 2), вновь подтвердила относительную стабильность перечня видов бизнеса, где успешно развиваются "газели".

Однако лидеры по привлекательности не сумели сохранить преимущества и по темпам развития, как это было в прошлые годы:

лишь строительный комплекс сумел обеспечить темпы роста выручки (на 49%) выше средних показателей. Безусловными лидерами здесь стали производство и торговля топливно-энергетическими товарами, продемонстрировавшие ежегодный прирост выручки и чистой прибыли в 1,6 и 2,9 раза соответственно.

Более высокие темпы роста чистой прибыли также показали производство транспортных средств и торговля ими (средний темп79%), машиностроительный комплекс (67%), общественное питание(67%), химический кластер (53%).

Одним из последствий пандемии COVID-19 могут стать структурные изменения в экономической деятельности, результатом которых будет сокращение доли сектора услуг в структуре ВВП. Смогут ли какие-то российские компании обеспечить в 2020 г. рост выручки, превышающий 10% в реальном исчислении, — будет ясно только через год. В любом случае можно предположить, что появление БРК наиболее вероятно в агропромышленном комплексе, фармацевтическом бизнесе, ИКТ, химической промышленности, в меньшей степени — в машиностроении (кроме транспортного). Ослабят позиции строительство и девелопмент, транспортировка и транспортные услуги, ТЭК и металлургия, общественное питание, туризм. Многие виды деятельности из этих бизнесов сразу были включены в перечень наиболее пострадавших от пандемии отраслей.

Машиностроение

Этот рынок второй год подряд занимает ведущие позиции по привлекательности. Доля машиностроительных компаний в общем числе БРК вновь превысила 14%, как и год назад.

Несмотря на то что такие показатели развития машиностроительного комплекса, как динамика выпуска продукции и экспорта, остаются скромными, на рынке формируются многочисленные ниши, дающие возможность быстрого развития отдельных компаний. Не исключено, что процесс активно стимулируется и политикой импортозамещения, и опасениями потребителей по поводу введения очередных санкций на поставки важных видов техники.

Агропромышленный бизнес

До 2018 г. этот бизнес был абсолютным лидером, сейчас он находится на втором месте (его доля составила 14%, как и в прошлом году).Сектор получил мощный импульс в результате введения продовольственного эмбарго, но в последние годы его рост сдерживают неблагоприятные погодные условия, а также стагнация реальных доходов населения.

Строительство и девелопмент

Эти сегменты несколько ослабили свои позиции: их доля снизилась до 11% по сравнению с 13% в прошлом году. Государственное финансирование крупных инфраструктурных проектов продолжало поддерживать строительный комплекс. Однако его развитие сдерживалось снижением инвестиций в строительство, а также реформированием отрасли, связанным с использованием эскроу-счетов в жилищном строительстве.

К тому же финансовое положение сектора остается неустойчивым. Сохраняются высокий уровень просрочки по кредиторской задолженности и банковским кредитам, высокие финансовые риски. Доля компаний с индексом платежной дисциплины "Высокий риск" остается одной из самых значительных среди крупнейших секторов. Доля конкурсных производств на 1000 компаний сектора составляет15,6, что почти вдвое выше среднероссийского показателя.

Транспортный сектор

В пятерку наиболее привлекательных секторов вошли транспортировка и транспортные услуги, а также производство транспортных средств и торговля ими (8 и 7% соответственно). Но эти успехи были достигнуты в основном "по инерции". В последние годы транспортный сектор показывал высокие темпы роста, однако столкнулся с падением грузооборота со второй половины 2019 г. В транспортном машиностроении устойчивый рост отмечался только в вагоностроении, тогда как снижение производства в автомобилестроении началось уже в мае прошлого года, а сокращение продаж новых легковых автомобилей и LCV на российском рынке началось еще раньше.

Самые эффективные ниши

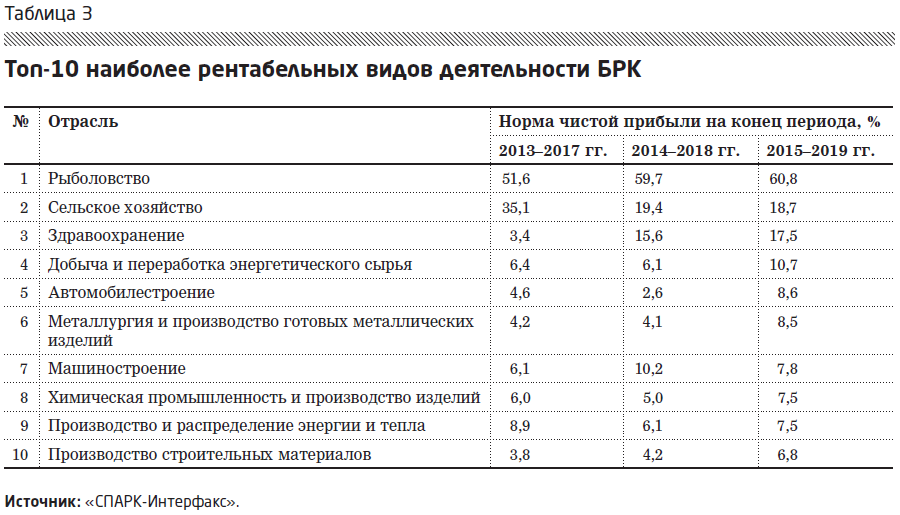

Быстрые темпы роста не являются основной целью деятельности компании. Ключевым критерием успешности развития бизнеса остается прибыльность. Оценка прибыльности БРК по видам экономической деятельности показывает, что список трех наиболее эффективных отраслей не изменился. Наиболее рентабельными видами бизнеса для БРК остаются рыболовство (норма чистой прибыли 60,8%), сельское хозяйство (18,7%) и здравоохранение(17,5%).

Прошлогодний топ-10 по прибыльности обновился на 50%. Ушли ИКТ, фармацевтическая промышленность, операции с недвижимостью, лесная и целлюлозно-бумажная промышленность, строительство. Им на смену пришли автомобилестроение, металлургия и производство готовых металлических изделий, химическая промышленность, производство и распределение энергии и тепла, производство строительных материалов.

Хотя различные виды оптовой торговли широко представлены среди БРК по численности компаний, ее средняя рентабельность, как правило, существенно ниже, чем в отраслях материального производства. Между тем уровень рентабельности оптовой торговли различается в зависимости от специализации. Наиболее прибыльными оказались торговля продукцией легкой промышленности (6,6%), машиностроения (6,1%), а также лекарствами (5,6%) (табл. 3).

Как быстрый рост компании связан с индексом финансового риска

Ранее речь шла исключительно о компаниях, финансовые показатели которых значительно улучшались за период наблюдения. Достаточно ли этого для принятия решения о кредитовании? Какие сумма, ставка и срок кредита приемлемы при положительном решении? На часть из этих вопросов позволяют ответить ИФР и другие аналитические показатели.

Одним из интересных и дискуссионных моментов в построении ИФР является формирование обучающих выборок для модели машинного обучения с учетом того, что для расчета индекса используются не только финансовые, но и нефинансовые факторы.

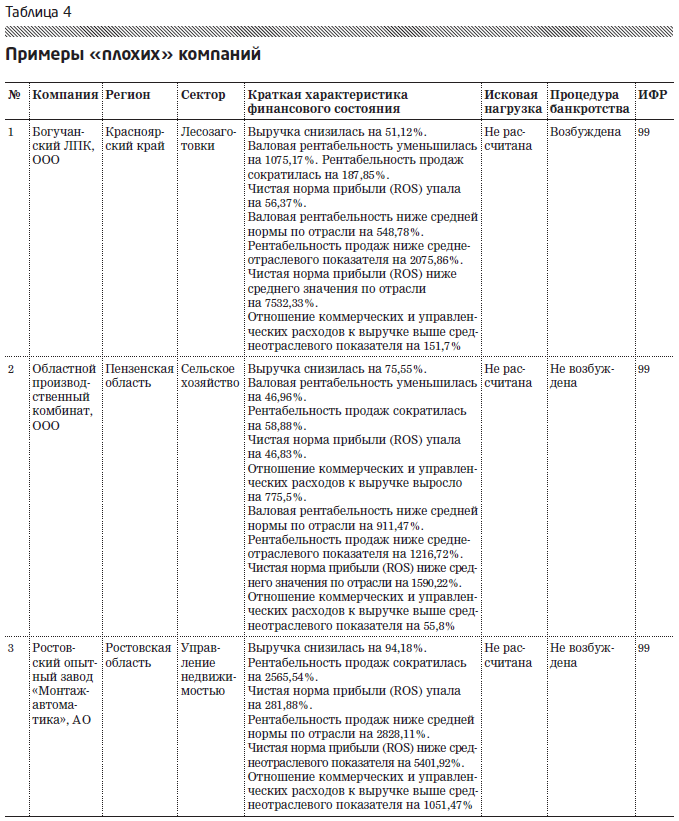

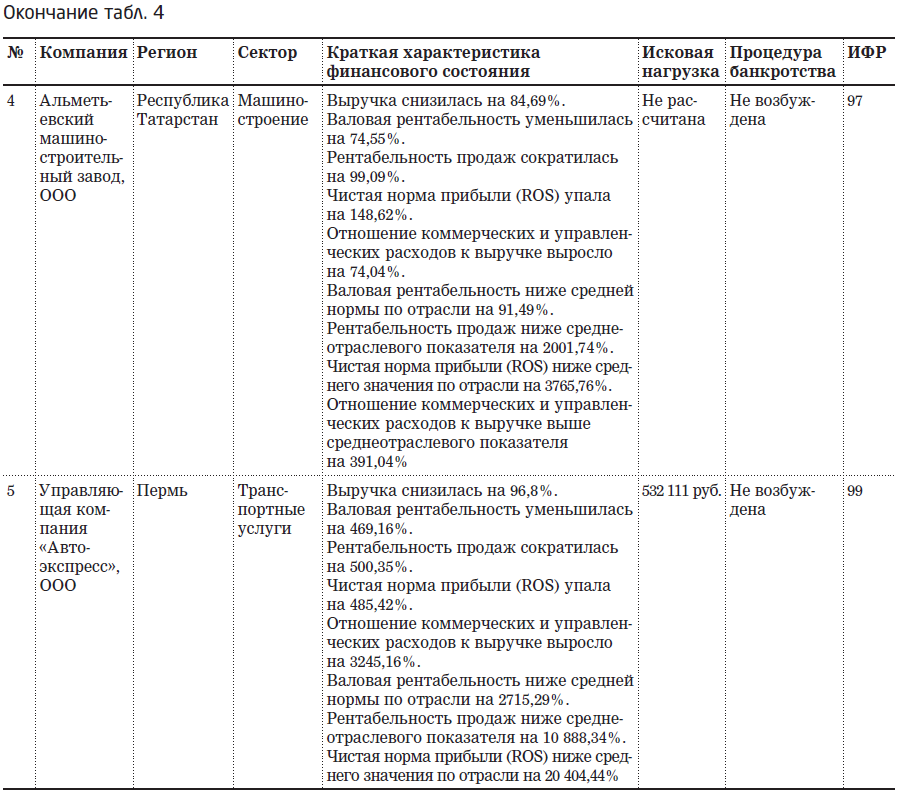

Приведенные выше критерии частично применяются нами для включения в выборку "хороших" компаний без учета нефинансовых факторов. Верно и обратное: существенное ухудшение финансового состояния, а именно падение таких базовых показателей, как выручка и чистые активы, более чем на 20%, рассматривается как основание для включения в выборку "плохих" компаний.

В табл. 4 приведены примеры компаний с плохим финансовым состоянием, которые являются антагонистами БРК и, как следствие,

включены в выборку "плохих". Нужно обратить внимание, что для данных компаний наблюдаются три тенденции, о которых мы писали ранее:

— финансовый анализ компаний написан автоматически3;

— плохое финансовое состояние привело к формированию у компаний значительной исковой нагрузки4;

— ИФР компаний принимает экстремально высокие значения, однако это не всегда ведет к процедуре банкротства5.

Мы видим, что включение компаний с негативными тенденциями в выборку "плохих" так же обоснованно, как и включение компаний с позитивными тенденциями в выборку "хороших". Что происходит потом?

Модель ИФР исследует нефинансовые факторы "хороших" и "плохих" компаний из обучающей выборки и, обучившись на них, распространяет свое действие на компании, у которых либо вовсе нет отчетности, либо она сокращенная и не позволяет делать глубокий финансовый анализ. За счет этого приема появляется возможность вычислять ИФР для гораздо большего количества компаний на основе не только отчетности, но и нефинансовых факторов.

Одновременно уточняется прогноз для БРК на основе нефинансовых факторов, которые наравне с финансовыми позволяют спрогнозировать тенденцию к быстрому росту; при этом ИФР не очень активно реагирует и на убытки компании, так как они могут быть обусловлены краткосрочными тенденциями.

Подытоживая все сказанное, опишем алгоритм анализа быстрорастущей компании как потенциального заемщика:

1) идентифицируем компанию как быстрорастущую;

2) оцениваем потенциал роста на основе ИФР с участием нефинансовых факторов;

3) определяем кредитный лимит с учетом исковой нагрузки;

4) обогащаем расчет дополнительными факторами, такими как кредитная история и транзакционные данные6;

5) на основании совокупности данных формируем окончательные параметры кредитного предложения.

Перечень топ-50 быстрорастущих компаний приведен в приложении.

1Исследование проводит "СПАРК-Интерфакс".

2Об индексе финансового риска см., например: Мунерман И., Воронцов И. Как прогнозировать неплатежеспособность заемщика в условиях недостаточных или недостоверных данных? // Банковское кредитование. 2019. № 2.

3Мунерман И. Как научить скоринговые модели "разговаривать"? // Внутренний контроль в кредитной организации. 2020. № 1.

4Мунерман И., Федотов Н. Как вычислить исковую нагрузку российских компаний: модели Legal Tech // Внутренний контрольв кредитной организации. 2019. № 3.

5О причинах этого явления мы подробно говорили в статье: Мунерман И., Воронцов И. Как прогнозировать неплатежеспособность заемщика в условиях недостаточных или недостоверных данных? // Банковское кредитование. 2019. № 2.

6См.: Мунерман И. Как повысить эффективность проверки контрагентов в условиях кризиса и сэкономить на этом // Риск-менеджмент в кредитной организации. 2020. № 2.

Игорь Волосов, заместитель руководителя проекта "СПАРК-Интерфакс"

Илья Мунерман, Исследовательский центр Интерфакс-ЛАБ, директор

Журнал Банковское кредитование