Новое в налоговом регулировании: реконструкция возвращается, осмотрительность становится "коммерческой"

В практике налоговых споров могут произойти существенные изменения. ФНС пересмотрела применение ст. 54.1 НК РФ, в числе прочего повысив стандарты доказывания: для инспекций – обоснования выводов, для налогоплательщиков – отсутствия умысла.

Обновленная позиция налоговиков в целом может смягчить правоприменительную практику, но расширяет фронт работ для служб безопасности компаний: им нужно будет тщательнее проверять каждого участника цепочки и отслеживать их действия не только до заключения контракта, но и после его выполнения.

Эксперты "Интерфакса" проанализировали документы ФНС и выяснили мнения специалистов.

В практике налоговых споров могут произойти существенные изменения. ФНС пересмотрела применение ст. 54.1 НК РФ, в числе прочего повысив стандарты доказывания: для инспекций – обоснования выводов, для налогоплательщиков – отсутствия умысла. Обновленная позиция налоговиков в целом может смягчить правоприменительную практику, но расширяет фронт работ для служб безопасности компаний: им нужно будет тщательнее проверять каждого участника цепочки cделки и отслеживать их действия не только до заключения контракта, но и после его выполнения.

Статья-"довесок"

Как показывает анализ судебных споров за 2020 год, у бизнеса были и другие проблемы, связанные с применением статьи 54.1 НК РФ. Она вводилась для борьбы с определенными видами злоупотреблений, когда налогоплательщик, формально соблюдая требования, получает необоснованные преимущества за счет искусственных манипуляций. Но в прошлом году эксперты зафиксировали тенденцию к более широкому ее применению – она появлялась "довеском" в делах, где доначисление налогов связано с другими нарушениями.

Такое расширительное применение возникло из-за неудачной формулировки пункта 1 статьи 54.1 НК РФ, считают эксперты. Он запрещает уменьшать налоговую базу или сумму налога, в том числе в результате искажения сведений об объектах налогообложения. Но постепенно налоговые органы стали считать искажением любую ошибку при определении величины доходов и расходов и применять статью 54.1 НК РФ одновременно с другими.

В мартовском письме ФНС попыталась решить эту проблему, разделив основания для применения статьи 54.1 НК РФ и других налоговых норм. Методологическая или правовая ошибка без искажения стоимостных, количественных или иных параметров операции сама по себе не оценивается по пункту 1 статьи 54.1 НК РФ, говорится в документе. Одновременно служба определила и набор возможных искажений. К ним отнесено, например, разделение бизнеса между формально самостоятельными лицами исключительно или преимущественно по налоговым мотивам.

"ФНС указывает, что прежде чем применить статью 54.1 НК РФ вместо специальных норм второй части кодекса, например, статей 171, 172 и 252, налоговый орган должен разобраться, были ли действия конкретного налогоплательщика направлены на получение необоснованной налоговой выгоды, что это были за действия, при каких условиях и т. д.", – отмечает партнер департамента налогов и права Deloitte Антон Зыков.

Тени прошлого

Налоговые органы научились быстро находить те звенья в цепи сделок, где казна лишалась поступлений от НДС из-за того, что один из участников – фирма "однодневка" или, в другой формулировке, техническая компания – не заплатил налог и взыскать его невозможно. В этих случаях претензии адресовались реально действующему налогоплательщику, который претендовал на вычет НДС. Сейчас проблема фиктивных компаний объективно не так остра, но есть много пограничных ситуаций, когда нельзя сказать однозначно, является ли компания технической или нет, что позволяет принимать решения не в пользу налогоплательщиков.

Поэтому для бизнеса очень актуальны разъяснения ФНС относительно применения пункта 2 статьи 54.1 НК РФ о том, что полученная в результате каких-то конкретных операций налоговая выгода законна, если целью сделки не был уход от налогообложения и при этом одновременно она была исполнена стороной договора или лицом, которому это обязательство было правомерно передано.

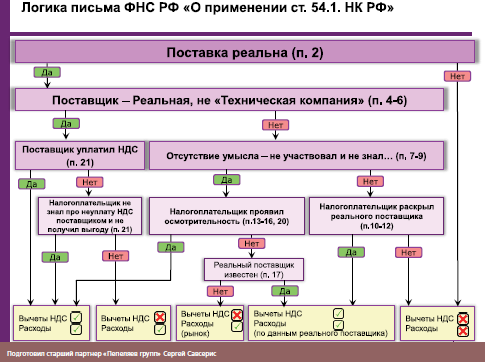

Из мартовского документа следует, что отраженная в документации компании сделка однозначно не будет учтена в целях снижения налоговой базы только в том случае, если в действительности ее вообще не было. Если же сделка или цепочка сделок в реальности были исполнены, но в них были задействованы технические компании, то налогоплательщик имеет шанс доказать, что у него есть право на налоговую выгоду.

"Мы полагаем, что поражаться в виде отказа в вычетах и расходах в полном объеме будут прежде всего те, кто, зная о техническом характере контрагента, либо активно участвуя в этих отношениях, либо организуя их, не раскрывает нам фактического исполнителя", – прокомментировал замруководителя ФНС Виктор Бациев.

Этот подход существенно мягче, нежели имеющиеся в правоприменительной практике случаи, когда налогоплательщикам доначисляли НДС и налог на прибыль в таких суммах, как будто бы спорных сделок не было вообще, а в реальности они все же исполнялись, но с использованием промежуточных технических компаний.

В ответе за контрагента

Можно предположить, что ключевым вопросом при разбирательстве с налоговыми органами по поводу сделок с порочным звеном будет то, знал ли налогоплательщик, что заключает договор с технической компанией.

Прежний жесткий подход – вменение нарушения налогоплательщику, если его контрагент оказался технической компанией или такое звено есть дальше по цепи сделок – в мартовском письме был пересмотрен. ФНС разъяснила, что нельзя предъявлять формальные претензии, основанные исключительно на неисполнении обязательств по договору указанным в нем лицом, а нужно оценить действия самого налогоплательщика, его осведомленность об участии в незаконной схеме ухода от налогов. При этом инспекции должны делать выводы на основании таких доказательств, которые вне всяких сомнений свидетельствуют об информированности, говорится в письме ФНС. Маркером может быть, например, факт, что реальные контрагенты сначала договорились о сделке, а потом вставили в цепочку техническую компанию. О наличии умысла может говорить и подозрительное поведение участников сделки – например, бездействие в ситуации, когда надо предъявлять претензии или обращаться в суд из-за неисполнения договора.

Напоминает ФНС и о доказательствах, которые прямо сигнализируют о решающей роли проверяемого налогоплательщика в незаконной схеме. Тут маркерами могут быть обнаружение в ходе проверки печатей и документации контрагента, выявление обналичивания денежных средств или их использования на нужды налогоплательщика, его учредителей, менеджеров или иных связанных лиц.

ФНС повысила стандарт обоснования вывода о безусловном участии налогоплательщика в налоговой схеме с участием технической компании и в том, что он должен был однозначно понимать невозможность исполнения договора контрагентом, констатируют эксперты. "ФНС, конечно, снижает риски формального применения статьи 54.1 НК РФ", – говорит старший менеджер практики по урегулированию споров с государственными органами PwC в России Павел Ковалев.

Реконструкция возвращается

Суды нередко поддерживали жесткую позицию ФНС, которая была сформулирована после появления статьи 54.1 НК РФ: прежних правил о необходимости проведения налоговой реконструкции нет. Тем не менее, господствующим такой подход не стал. "Вопрос о налоговой реконструкции довольно часто решается положительно при доказанности реальности операций, то есть если товар был фактически поставлен, работы выполнены, услуги оказаны", – говорит старший юрист практики Dentons Диана Агаркова.

Как следует из мартовского письма, к настоящему времени ФНС ушла от полного отрицания реконструкции. Но право на нее обусловливается несколькими факторами: осмотрительностью при выборе контрагента, степенью информированности и вовлеченности в сомнительные сделки, а также готовностью раскрыть их действительные характеристики, включая настоящих исполнителей.

На полную реконструкцию, предусматривающую вычеты по НДС и полный учет понесенных расходов при расчете налога на прибыль, налогоплательщик может рассчитывать, если его контрагент, являющийся реально действующей компанией, не заплатил НДС, но налогоплательщик об этом не знал и выгоды не получил. То же самое произойдет, если в цепочке операций при исполнении реальной сделки был технический контрагент, но налогоплательщик не участвовал в создании этой схемы и не знал о ней, а при выборе контрагента проявил осмотрительность.

В двух случаях реконструкцию могут провести в усеченном размере с меньшим доначислением налога на прибыль, убрав из расходов те суммы, которые осели в промежуточных компаниях, и оставив только то, что получил реальный исполнитель обязательств по договору. Во-первых, если налогоплательщик сознательно не участвовал в схеме оптимизации налогообложения с участием "технического" контрагента и не знал о ней, но не проявил осмотрительность, хотя ему был известен реальный исполнитель. Во-вторых, если налогоплательщик участвовал в схеме или знал о ней, но раскрыл налоговому органу реального исполнителя.

Аргументы для защиты

"Усеченная" реконструкция предполагает, что налоговый орган должен располагать информацией о том, какие затраты налогоплательщик понес бы, заключив договор непосредственно с исполнителем. Причем эти данные, согласно письму ФНС, должен предоставить сам проверяемый. По мнению экспертов, получить такие сведения будет непросто, особенно если подставная компания встроена со стороны реального продавца.

"Маловероятно, что техническая компания решит сотрудничать с налогоплательщиком, раскроет ему свою схему и предоставит какие бы то ни было документы, – говорит Агаркова из Dentons. – В таком случае налогоплательщик, по сути, имеет довольно низкие шансы добиться налоговой реконструкции – у него нет правовых инструментов для того, чтобы добыть необходимую информацию".

Здесь встает вопрос о том, готовы ли налоговые органы с использованием имеющейся у них информации восстанавливать справедливость в отношении налогоплательщика, которого привлекают к ответственности из-за незаконных действий контрагента. В письме ФНС есть отсылка к концепции добросовестного налогового администрирования, которая выработана в ВС РФ. "По сути, это будет означать, что инспекция не вправе игнорировать известные ей на момент принятия решения обстоятельства, даже если они были получены "случайно" и не в ходе проверки", – считает партнер юридической компании Taxology Алексей Артюх.

Еще один вопрос: как налоговые органы будут реагировать на просьбы бизнеса помочь установить реального исполнителя. "Нет законно установленного механизма по истребованию доказательств через налоговый орган в сравнении, например, с гражданским или арбитражным процессом. Тут, скорее, можно рассчитывать на добрую волю конкретной инспекции помочь в сборе недоступных налогоплательщику доказательств, но как-то формально принудить ее к этому нельзя", – говорит Артюх.

Новая осмотрительность

Концепция должной осмотрительности более 10 лет гарантировала российским налогоплательщикам, что на них не переложат ответственность за уход контрагента от налогов, если они собрали о нем всю доступную информацию и ничто не свидетельствовало о его проблемности. После появления в НК РФ статьи 54.1 ФНС настаивала, что этот подход утратил актуальность, но судебная практика заставила ее изменить точку зрения: концепция вернулась под именем "коммерческой" осмотрительности. В своем мартовском письме служба увязывает это понятие со стандартом осмотрительного поведения руководителей предприятий и организаций, при нарушении которого с них могут взыскиваться убытки.

ФНС приводит в письме требования к процессу подготовки и проведения сделок с этой точки зрения. Для бизнеса этот перечень может быть, во-первых, инструкцией, как документировать процесс подготовки сделки, во-вторых, – тактической схемой для организации линии защиты, если дело дойдет до разбирательства.

"Теперь осмотрительность означает, что налогоплательщик должен подтвердить, что перед заключением договора он понимал, что его контрагент не является технической компанией, и имел возможность непосредственно выполнить свои обязательства по договору, то есть обладал опытом, штатом сотрудников, оборудованием", – говорит Ковалев из PwC.

Однако и чрезмерная информированность налогоплательщика может быть истолкована против него самого – расценена как его осведомленность о незаконной оптимизационной схеме или проблемности контрагента, отмечают эксперты. По словам Вадима Зарипова из "Пепеляев групп", нащупать грань между достаточной и чрезмерной осведомленностью очень трудно и в этом основная проблема предложенного ФНС подхода. "Полагаю, инспекторы будут всячески пытаться квалифицировать поведение налогоплательщика как умышленное, чтобы не допустить реконструкции", – говорит он.

Все это увеличивает нагрузку на бизнес и требует надлежащего информационного обеспечения. "Для защиты от налоговых претензий сегодня недостаточно проверять базовые сведения о контрагентах – нужно анализировать их финансово-хозяйственную деятельность и оценивать возможные налоговые риски. Стоит также документировать все процедуры по выбору и проверке контрагентов. Нужно как можно раньше документировать добросовестное поведение при заключении договоров – с помощью информационных систем, а в процессе взаимодействия с будущим контрагентом как можно тщательнее фиксировать факты реальности сделки и экономической полноценности ее исполнителя", – рекомендует руководитель юридического отдела аудиторско-консалтинговой группы "АИП" Луиза Вознесенская.

Когда 15 лет назад понятие должной осмотрительности только вошло в обиход, проверки контрагентов воспринимались чаще всего как формальность и для их выполнения вполне хватало регистрационных данных. Сегодняшняя "коммерческая осмотрительность" – это уже многоуровневый анализ, проводимый в сочетании с самой процедурой закупки, организованной с соблюдением всех внутрикорпоративных правил отбора поставщиков.

ФНС не указывает, какими именно источниками надо руководствоваться, должна ли это быть исключительно общедоступная информация, упоминает только с ремаркой "в том числе" сведения, размещенные на официальном сайте службы в формате открытых данных, а также то, что стало "обычно для деловой практики". Чтобы облегчить задачу риск-оценки, можно воспользоваться специализированными аналитическими инструменты, такие как Индекс должной осмотрительности аналитической системы "СПАРК-Интерфакс". Эта система использует для анализа каждой компании сотни источников и параметров. Как стандартные – бухотчетность, наличие персонала, лицензий, госконтрактов, залогов, имущества – так и новые, альтернативные: качество сайта (какой бизнес сегодня возможен без полноценного интернет-представительства?); интернет-трафик (активность работы офиса); платежная дисциплина ("СПАРК- Интерфакс" на эксклюзивной основе получает данные о платежах почти один млн юридических лиц и индивидуальных предпринимателей); участие в системе маркировки товаров "Честный знак" (признак реальности бизнеса);

Формула проверки

Согласно письму ФНС, налоговые органы будут изучать действия налогоплательщика на соответствие стандарту коммерческой осмотрительности на всем протяжении сделки, рассматривая их "в совокупности и взаимной связи". При этом служба считает нужным дифференцировать требования к проявлению осмотрительности в зависимости от экономической значимости сделки для проверяемой компании.

• Обстоятельствам поиска и выбора контрагента уделено особое внимание, налоговые органы будут негативно реагировать на отсутствие у налогоплательщика такой информации. Полезно иметь подтверждения, что контрагент размещает или размещал рекламу в СМИ, имеет сайт, документировать рекомендации партнеров. Отсутствие в открытом доступе сведений, что контрагент ведет реальную экономическую деятельность, – тоже основание для подозрений.

• У контрагента должны быть свидетельства, что он способен выполнить условия договора. Например, копии документов, подтверждающих наличие производственных мощностей, квалифицированных кадров, имущества, лицензий, разрешений, свидетельств о членстве в саморегулируемой организации.

• Следует иметь и подтверждения контактов с менеджментом контрагента при обсуждении условий и подписании договора. При этом необходимо документальное подтверждение полномочий представителей, надо удостовериться, что сделка совершается с необходимого согласия органа юридического лица, государственного органа либо органа местного самоуправления.

• ФНС предупреждает, что инспекторов будет настораживать, если сделка противоречит бизнес-стратегии налогоплательщика ("непрофильная, сверхрисковая") или проводится с нарушением процедуры согласования, принятой у налогоплательщика, в нарушение его регламентов.

• Недопустимым является установление цены сделки существенно ниже рыночного уровня (при контрактации с "технической" компанией с целью приобретения ресурсов в недекларируемом в целях налогообложения обороте) или выше рынка (при встраивании "технической" компании).

• ФНС также будет считать, что заключение договора не соответствует стандарту осмотрительности, если в нем есть условия, отличающиеся от существующих правил и обычаев делового оборота либо от положений аналогичных договоров, заключенных налогоплательщиком. Например, длительные отсрочки платежа, поставка крупных партий товаров без предоставления обеспечения исполнения, о штрафных санкциях, размер которых несопоставим с последствиями возможного нарушения.

• В договорах не должно быть противоречий в сведениях и неполноты заполнения обязательных реквизитов (что может свидетельствовать, в частности, о подписании документов в нарушение логики бизнес-процесса или ранее момента наступления соответствующих событий). Это правило касается и документов, которыми оформлено исполнение сделок.

• Признаками неосмотрительности налогоплательщика при исполнении договора ФНС также будет считать отсутствие оплаты, использование в расчетах неликвидных векселей, принятие в счет погашения долга права требования к третьему лицу, платежеспособность которого не позволяет получить исполнение в полном объеме. О том же самом инспекторам будет говорить бездействие налогоплательщика в ситуации, когда ему следует защищать свои права, нарушенные неисполнением или ненадлежащим исполнением обязательств со стороны контрагента.

• использование товарных знаков (интеллектуальная собственность играет все более важную роль в бизнесе);

• факторинг (участие в подобных финансовых операциях предполагает проверку со стороны банка); независимые гарантии (это либо помощь крупных материнских компаний своим "дочкам" в привлечении финансирования, либо господдержка стартапов);

• членство в саморегулируемой организации (это означает, что компания удовлетворяет требованиям, установленным СРО к своим членам).

Для проверки могут быть полезны еще два сервиса "СПАРК-Интерфакс": "Регламентные проверки" (его преимущество еще и в том, что он позволяет фиксировать факт проверки) и "Налоги" (расчет налоговой нагрузки и сравнение ее со средними значениями по региону, отрасли, это позволяет убедиться, что компания не находится в фокусе особого внимания ФНС; отдельные налоги, например, транспортный, сами по себе являются косвенными признаками активности).

"СПАРК-Интерфакс" собирает также сотни отраслевых источников. Отдельные виды деятельности (например, строительство) регулируются в России не через лицензирование, а посредством саморегулируемых организаций (СРО). Членство в такой организации, о чем можно узнать в системе "СПАРК-Интерфакс", означает, что компания прошла процедуры проверки и удовлетворяет требованиям, установленным СРО к своим членам.

Если проверка была проведена качественно, у налогоплательщика, как показывает анализ арбитражных дел, есть хороший шанс доказать в суде реальность своих сделок и неправомерность претензий в фиктивности операций. Если же такой проверки не было, то это явный фактор риска сам по себе, так как может являться признаком отклонения от стандартных процедур работы с контрагентами и использования "схемы"

Татьяна Берсенева,

судебный обозреватель информационного агентства "Интерфакс"

Иван Слепцов,

заместитель главного редактора информационного агентства "Интерфакс"