"Газели" как потенциальные заемщики: что изменилось за пандемийный год

В прошлом году мы выяснили, что эффективность работы быстрорастущих компаний ("газелей") снижается1. Однако сейчас, как утверждает "СПАРК-Интерфакс", можно говорить о замедлении этой тенденции. В ответ на вопрос наших читателей о состоянии этой группы потенциальных заемщиков приводим данные из ежегодного обзора "СПАРК-Интерфакс".

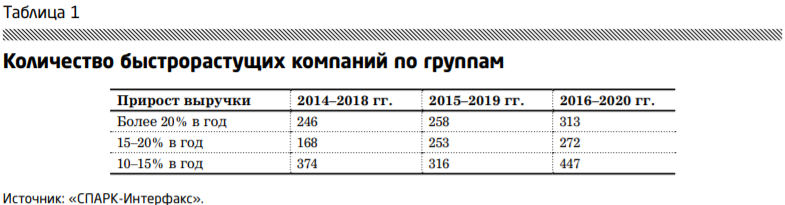

В список "СПАРК: быстрорастущие компании по итогам 2016–2020 гг." вошли 1032 компании с темпами роста выручки более 10% в год в постоянных ценах в течение каждого из последних 4 лет. В предыдущем списке (2015– 2019 гг.) было 827 таких компаний. Также увеличилось число компаний с ежегодным ростом доходов минимум на 20%: 313 против 258 (табл. 1). Распределение компаний по группам роста и ключевым сегментам бизнеса, показатель ежегодного обновления списка компаний, рэнкинг прибыльности по видам экономической деятельности остаются относительно стабильными.

Критерии включения быстрорастущих компаний (БРК) в список остались прежними, кроме показателя выручки за первый год, который был скорректирован до 81 млн руб. с учетом дефлятора ВВП.

Список БРК2 претерпел очередное обновление, менее заметное по сравнению с прошлыми периодами: в нем остались около 37% компаний из предыдущего списка, тогда как в прошлом году этот показатель составлял 31%.

Доля компаний с темпами прироста выручки более 15% в год снизилась до 56% по сравнению с 62% в прошлом списке. Удельный вес компаний третьей группы (10–15% в год) вырос до 43%, что еще более укрепило их ведущие позиции.

Доля крупных компаний несколько снизилась: 28% против 33% год назад. Между тем в группе компаний с самыми высокими темпами роста удельный вес крупных компаний сократился незначительно — с 47 до 45%. По-видимому, размер компании остается одним из важных факторов, обеспечивающих ускоренный рост.

Есть изменения в динамике средних финансовых показателей. Среднегодовые темпы прироста чистой прибыли несколько ускорились — с 47 до 50%, а темпы прироста выручки незначительно снизились— с 42 до 40%. Можно говорить о замедлении тенденции к снижению эффективности работы этих компаний, хотя средние темпы роста чистой прибыли по-прежнему существенно отстают от бума 2013–2018 гг., когда этот показатель 70% (рис. 2). Отношение чистого долга к EBIT составило в среднем 0,6х в конце периода по сравнению с 0,9х у компаний из прошлогоднего списка.

Самые перспективные рынки

Группировка компаний по взаимосвязанным сегментам бизнеса, которые объединяют БРК из разных отраслей экономической деятельности на одном рынке, вновь подтверждает тезис об относительной стабильности перечня видов бизнеса, где успешно развиваются "газели". В то же время пандемия все-таки внесла определенные коррективы:

1. Агропромышленный бизнес, который был абсолютным лидером до 2018 г., почти вернул свои доминирующие позиции. Его доля составила 18% по сравнению с 14% в прошлом исследовании. Этому способствовали три фактора: устойчивый внутренний спрос, скачок мировых цен на продовольствие до рекордных уровней и постоянная государственная поддержка аграриев. Все это сопровождалось улучшением финансового состояния компаний сектора, что, в частности, способствовало заметному росту закупок сельхозтехники и удобрений. Просроченная кредиторская задолженность и просрочка по займам и кредитам сокращаются. Со второй половины 2020 г. началось устойчивое снижение количества конкурсных производств.

2. Машиностроительный комплекс ранее занимал первое место по привлекательности, но по прошествии года мы видим, что он наиболее пострадал от пандемии (хотя и остался в группе лидеров). Его доля в общем числе БРК упала с 14 до 11%. Хотя машиностроители сохранили рост продаж, им не удалось избежать ухудшения финансового состояния, что было связано в том числе с падением экспорта. Поскольку производственный цикл в машиностроении зависит от бесперебойности поставок огромного количества компонентов, нарушение цепочек в результате локдаунов в различных странах не могло не сказаться на развитии сектора.

3. Также ослабили позиции строительство и девелопмент, доля которых снизилась до 10% по сравнению с 11% в прошлом году. Сектору удалось пройти пандемийный год относительно успешно благодаря программе льготной ипотеки, продолжению государственного финансирования крупных инфраструктурных проектов, переходу большинства компаний на эскроу-счета. Но несмотря на значительный рост прибыли по итогам 2020 г., финансовое положение сектора по-прежнему неустойчивое. Продолжает расти просрочка по кредитам. На 1000 компаний сектора приходится почти 17 конкурсных производств (в сравнении с 15,6 годом ранее). Это почти вдвое выше среднероссийского показателя.

4. В пятерке наиболее привлекательных секторов остались транспортировка и транспортные услуги, а также производство транспортных средств и торговля ими. Доля первого сектора увеличилась с 8 до 10%, доля второго сектора не изменилась — 7%. Хотя пассажирский транспорт оказался в глубочайшем кризисе, грузовому сегменту удалось постепенно приспособиться к новым условиям. Наметившееся оживление в экономике и внешней торговле положитель- но сказывается на динамике грузооборота. Основным драйвером в секторе транспортных средств стали автомобилестроение и автодилеры, которые активно пытались адаптироваться к сжатию внутреннего рынка благодаря государственной поддержке автокредитования, а также прямым госзакупкам. С IV кв. 2020 г. начало расти производство легковых и грузовых автомобилей. В позапрошлом году устойчивый рост в кластере транспортного машиностроения наблюдался только в вагоностроении. На данный момент вагоностроение столкнулось с перепроизводством подвижного состава, но эти проблемы пока не смогли сдержать развитие кластера.

Как и прогнозировалось в прошлогоднем обзоре, выросли доли ряда секторов, на развитие которых пандемия оказала непосредственное влияние. В их число вошли ИКТ, химический и фармацевтический комплексы, а также розничная торговля (табл. 2).

Транспортный сектор и строительный комплекс оказались в лидерах и по темпам развития: темпы роста выручки выше средних показателей на 50 и 44% соответственно. Но бо́льшая часть секторов развивалась медленнее.

Из лидеров только производство транспортных средств и торговля ими, а также строительный комплекс смогли опередить средние показатели по темпам роста чистой прибыли (прирост на 67 и 65% соответственно).

Однако их чистая прибыль росла медленнее по сравнению с чистой прибылью компаний здравоохранения, легкой промышленности и энергетики. Среди отстающих по этому показателю — ИКТ, металлургия и металлообработка, розничная торговля, фармацевтический комплекс.

Самые эффективные ниши

Список трех наиболее эффективных по прибыльности отраслей не изменился. Произошло лишь перераспределение в рамках группы:

— на первом месте теперь сельское хозяйств: норма чистой прибыли 27,3% (в прошлом году — 18,7%);

— прибыльность здравоохранения выросла с 17,5% до 19,2%, оно теперь на втором месте;

— рыболовство опустилось с первого на третье место, его прибыльность резко упала: 16,2% против 60,8% в прошлом году.

Практически во всех видах экономической деятельности из топ-10 по прибыльности средняя норма чистой прибыли существенно возросла. Прошлогодний топ-10 по прибыльности обновился только на 20% (в прошлом году — на 50%).

Ушли производство и добыча энергетического сырья и автомобилестроение. Им на смену пришли легкая промышленность и торговля продукцией машиностроения. Последняя вернулась в список после трех лет отсутствия.

В оптовой торговле относительно высокий уровень прибыльности продемонстрировали также торговля продукцией легкой промышленности и торговля лекарствами. Рентабельность этих секторов по чистой прибыли составила 7,9 и 7,3% соответственно против 6,6 и 5,6% в предыдущем исследовании (табл. 3).

Как видно, основные тенденции в сфере БРК еще не претерпели кардинальных изменений. Произошла только небольшая перегруппировка в составе лидеров как по привлекательности, так и по уровню рентабельности. Между тем не исключено, что наметившиеся в первый год пандемии сдвиги получат дальнейшее развитие.

2 Топ-50 быстрорастущих компаний приведен в приложении к статье

судебный обозреватель информационного агентства "Интерфакс"

Игорь Волосов,

заместитель руководителя проекта "СПАРК-Интерфакс"