Как оценить риски контрагентов на основе динамики фондового рынка

Для оценки и мониторинга кредитного риска публичных компаний целесообразно использовать структурные модели, являющиеся развитием KMV-модели. Такие модели позволяют быстро реагировать на шоковые события, связанные с состоянием как отдельной компании, так и рынка в целом. На основе структурных моделей также может основываться получение корректировки вероятности дефолта Point-in-Time при подготовке отчетности по МСФО (IFRS) 9. Значение коэффициента корректировки можно интерпретировать как индекс среднего кредитного риска в экономике, который вследствие пандемии COVID-19 вырос примерно в 10 раз.

Ограничения использования моделей кредитных скорингов

Оценка кредитных рисков компаний-контрагентов требуется в деятельности риск-менеджмента банка для решения множества задач, начиная от фактического мониторинга рисков контрагентов и определения лимитов кредитования и заканчивая задачами, связанными с подготовкой отчетности в соответствии с требованиями регулятора и созданием резервов под ожидаемые потери (в т.ч. в соответствии с МСФО (IFRS) 9).

Как правило, при оценке кредитных рисков контрагентов корпоративного сектора (если исключить из внимания представителей сегмента МСП) используются методики и алгоритмы, основанные на анализе данных финансовой отчетности компаний. Более того, чем крупнее компания, тем в большей степени при оценке ее риска внимание уделяется именно данным финансовой отчетности, что соответствует предположению, что вся информация, необходимая для оценки риска, нашла свое отражение в цифрах отчетности.

Использование данных подходов приобрело широкую популярность в банковской практике, в том числе из-за того, что процедуры оценки рисков на основе данных отчетности предусматривают возможность их формализации в виде запрограммированной схемы, что соответствует ожиданиям и рекомендациям регулятора, предъявляемым к практике оценки рисков контрагентов. Вместе с тем данные подходы, несмотря на их широкое распространение и популярность, имеют два существенных недостатка.

Во-первых, данные финансовой отчетности компаний формируются на ограниченное количество дискретных дат (как правило, раз в квартал), при этом их анализ становится возможным с существенным запозданием, что подразумевает, что оценки кредитных рисков удается получить с существенным временным лагом и только в ограниченное количество моментов.

Во-вторых, оценка кредитных рисков на основе данных отчетности, в том числе с использованием скоринговых моделей, если речь идет о получении оценки вероятности дефолта компании, производится Through-the-Cycle (TTC), то есть данная оценка является усредненной оценкой вероятности дефолта, где усреднение производится по всем фазам экономического цикла. Данный подход приводит к завышению реальных значений вероятностей дефолтов, когда экономика находится в стадии роста и в целом мы имеем низкую статистику наблюдаемых дефолтов, а также наоборот: когда экономика находится в рецессии, модели предсказывают заниженные значения вероятностей дефолтов относительно их наблюдаемых значений. В ситуацию с оценкой кредитных рисков также могут вмешиваться разного рода внеэкономические шоки, например введение санкций. Это также приводит к существенным всплескам кредитных рисков для большинства контрагентов, что игнорируется скорингами Through-the-Cycle.

Исходя из перечисленных нюансов, модели оценки кредитного риска на основе данных отчетности целесообразно дополнить подходами, позволяющими получать оценки риска в терминологии Point-in-Time (PIT), то есть оценки в текущий момент, как того требует, в частности, МСФО (IFRS) 9.

Структурные модели

В качестве моделей, которые дополняют оценки кредитного риска на основе данных отчетности, часто используют так называемые структурные модели. Данные модели основываются на предположении о том, что при определенной структуре баланса компании (например, активы меньше долга компании) наступает дефолт компании. Оценка вероятности дефолта на заданном временном горизонте сводится к оценке вероятности того, что баланс компании на соответствующем временном горизонте приобретет такую "неблагоприятную" структуру.

При построении такого рода структурных моделей часто используются данные динамики рыночной капитализации компании, что существенно ограничивает круг компаний, для которых структурные модели могут позволить оценить кредитный риск контрагента. Так, на российском рынке акционерного капитала мы имеем всего 3–4 десятка относительно ликвидных акций эмитентов, что и определяет перечень тех компаний, для которых напрямую применимы такого рода модели.

Вместе с тем такие компании, как правило, являются лидерами соответствующих отраслей или экономики в целом, а значит, именно на эти компании банки формируют существенные объемы экспозиции кредитного риска, что делает применение структурных моделей оправданным.

Также необходимо отметить, что даже в том случае, если компания-контрагент не представлена на ликвидном рынке акционерного капитала, использование структурных моделей опосредованно может входить в расчет кредитного риска. Так, информация о расхождении оценок кредитного риска, полученных на основе структурных моделей, с оценками, полученными на основе скоринговых моделей, для активно торгуемых публичных компаний может использоваться в целях корректировки PIT скоринговой вероятности дефолта (PD) для непубличных компаний.

Модель Мертона

Наиболее известной структурной моделью оценки кредитного риска является модель Нобелевского лауреата 1997 г. по экономике Роберта Мертона, основанная на следующих предположениях. Пусть мы хотим оценить вероятность дефолта компании, которая выпустила облигации. Для простоты предлагается считать, что данные облигации дисконтные, сумма номинала составляет F, срок до погашения составляет T, и облигации представляют весь существующий долг компании. Если долг компании имеет более сложную структуру, то применяются упрощающие предположения, позволяющие преобразовать баланс компании в идеализированный баланс абстрактной компании, которая соответствует требованиям модели Мертона.

Также предположим, что активы компании имеют на момент оценки кредитного риска некоторое значение их рыночной стоимости A, а также значение волатильности стоимости σA. Необходимо отметить, что рыночная стоимость активов компании является непосредственно ненаблюдаемой абстрактной величиной, не имеющей прямого отношения к величине активов компании, которая отражена в ее балансовой отчетности. Балансовая стоимость активов рассчитывается на основе бухгалтерских стандартов, как правило, применяемых к активам, которые явно не торгуются на товарных рынках, а значит, определение их стоимости основывается на применении очень грубых моделей, использование которых может приводить к существенным погрешностям в оценке рыночной стоимости.

Исходя из данных соображений значение волатильности активов также является абстрактной и ненаблюдаемой величиной, значение которой также невозможно получить из данных финансовой отчетности компании. Даже если бы балансовая стоимость активов компании совпадала с их рыночной стоимостью, то и в этом случае волатильность активов невозможно было бы оценить по данным отчетности, так как отчетность содержит информацию о значениях активов на разные даты, а значит, структура (состав) таких активов может существенно меняться во времени, при этом модель требует знания волатильности стоимости активов при зафиксированной их структуре на текущий момент.

Данная модель предполагает, что дефолт компании произойдет в том случае, если компания не сможет расплатиться по своим обязательствам. Такое возможно, если рыночная стоимость активов компании в момент погашения долга будет ниже величины его номинала. Соответственно вероятность дефолта компании на временном горизонте T эквивалентна вероятности события {AT < F}.

Исходя из этих рассуждений, можно заметить, что вероятность дефолта компании равняется вероятности исполнения европейского put-опциона на стоимость активов компании со страйком F и сроком до экспирации T. Данную вероятность удается найти, если сделать предположения относительно закона, описывающего динамику рыночной стоимости активов компании. Так, предполагается, что динамика активов компании соответствует модели геометрического броуновского движения, что является базовым допущением для использования формулы Блэка-Шоулза при оценке справедливой стоимости опциона. Из этой формулы следует, что вероятность исполнения опциона (дефолта компании) равна:

Коэффициент L называется коэффициентом левериджа и, как следует из приведенной формулы, рассчитывается как отношение номинала долга, приведенного к текущим ценам, к активам компании.

Таким образом, вероятность дефолта компании зависит от трех ключевых факторов:

— во-первых, от состояния экономики, что отражается в уровне процентной ставки r. Чем выше процентная ставка, тем проще компании расплатиться с кредиторами и тем ниже вероятность дефолта;

— во-вторых, от финансового риска компании, что формализуется в величине финансового рычага (левериджа). Чем выше долговая нагрузка, тем выше вероятность дефолта;

— в-третьих, от бизнес-риска компании, который характеризуется величиной волатильности рыночной стоимости активов. Чем выше волатильность, тем выше вероятность, что активы существенно обесценятся и компания обанкротится.

Также следует учитывать, что на величину вероятности дефолта влияет срочность долга. Чем больше срок до погашения долга, тем с большей вероятностью стоимость активов компании на соответствующем временном горизонте может опуститься ниже номинала обязательств, что повлечет за собой банкротство.

Как следует из приведенных формул, вероятность дефолта в представленной модели привязана к временному горизонту срочности долга, что делает данную величину неудобной для сопоставления с дефолтами других компаний. Обычно при оценке кредитного риска компаний принято иметь дело с вероятностью дефолта на стандартном временном горизонте в один год. Если вероятность дефолта компании относительно невелика (для крупных торгующихся на бирже эмитентов это разумное предположение обычно выполняется), то вероятность дефолта компании примерно линейно зависит от длины временного периода, на котором эта вероятность оценивается. Исходя из данных соображений, можно считать, что вероятность дефолта компании на годовом горизонте рассчитывается по формуле:

KMV-модель

Практическое использование представленной структурной модели Мертона наталкивается на существенное препятствие, связанное с отсутствием информации о величинах рыночной стоимости активов и их волатильности. Эти величины не являются наблюдаемыми и их нельзя получить, располагая данными финансовой отчетности компании. Решение проблемы было найдено благодаря совместным усилиям трех экономистов (Kealhofer, McQuown, Vasicek), предложивших развитие модели Мертона, которое воплотилось в модели, названной в честь ее авторов — KMV-модели. Авторы модели также создали одноименную компанию (KMV), которая занималась оценкой рисков эмитентов в интересах инвесторов, после чего через несколько лет была поглощена рейтинговым агентством Moody’s.

Ключевая идея, лежащая в основе KMV-модели, состоит в том, что рыночная величина капитализации компании E и волатильность капитализации σE должны быть связаны с рыночной стоимостью активов и волатильностью активов формулой:

Вывод данного соотношения основывается на применении формулы Ито и существовании естественной балансовой связи между активами и пассивами компании (рыночная стоимость активов равна сумме капитализации и рыночной стоимости долга).

Также можно заметить, что рыночная капитализация компании должна равняться стоимости call-опциона на стоимость активов компании со страйком F и сроком до экспирации T. Действительно, в случае дефолта компании в момент выплаты долга акционеры получают нулевую выручку от инвестиций в компанию, а если дефолт не случается, то на момент экспирации долга они владеют выручкой, равной разности между рыночной стоимостью активов и номиналом долга. Именно такую выручку получают и владельцы описанного call-опциона. Исходя из данных предположений и формулы Блэка–Шоулза, получаем соотношение между рыночной капитализацией и активами компании:

![]()

Уравнения (2) и (3) следует рассматривать как совокупность из двух уравнений с двумя неизвестными: величина и волатильность активов компании. Данную систему уравнений невозможно решить аналитическим образом, но она допускает решение численными методами на компьютере (в т.ч. с помощью стандартного инструментария "Поиск решения" программы MS Excel).

Развитие KMV-модели

После того как найдены рыночная стоимость и волатильность активов компании, нам ничто уже не мешает воспользоваться формулой (1), чтобы рассчитать вероятность дефолта.

Вместе с тем, как показывают реальные расчеты, применение данной формулы приводит к оценкам риска эмитентов, которые существенно расходятся со здравым смыслом, в том числе противоречат актуарным оценкам PD, публикуемым рейтинговыми агентствами "большой тройки".

Объясняется это тем, что на практике вероятностный закон распределения активов компании обладает свойством так называемых "тяжелых хвостов", то есть большие изменения активов происходят с вероятностями существенно большими, чем предсказывает нормальный (гауссовский) закон распределения.

Известным следствием данной аномалии является эффект "улыбки волатильности", с которой постоянно сталкиваются опционные трейдеры: вмененные волатильности отличаются для опционов на один базовый актив, но с разными страйками, что противоречит предположениям формулы Блэка–Шоулза.

С данной проблемой также сталкивались и авторы KMV-модели, которые предложили заменить в формуле (1) функцию стандартного нормального распределения Φ(.) на альтернативную функцию, которая строится эмпирическим образом на основе обучающей выборки, путем сопоставления наблюдаемых (актуарных) частот дефолтов компаний с величиной d2, которая носит специальное название — "расстояние до дефолта".

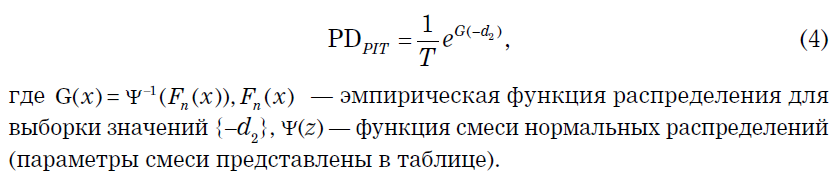

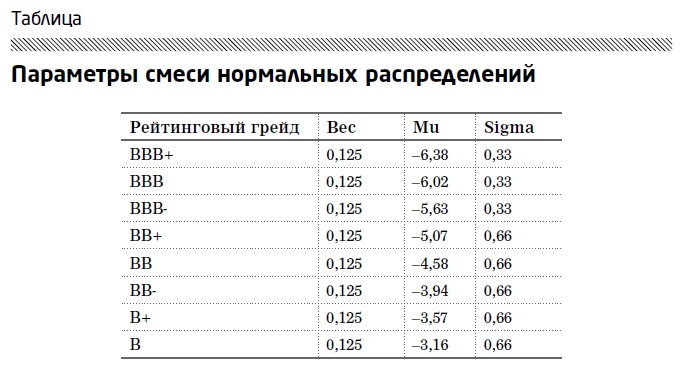

Развивая эту идею, мы разработали усовершенствованный вариант KMV-модели. Так, в качестве альтернативы формуле (1) для оценки дефолтов компаний предлагается использовать соотношение:

Выбор такого вида функции зависимости вероятности дефолта от расстояния до дефолта продиктован следующими соображениями:

1. Вид функции имеет параметрический вид, то есть подбор функции сводится к оценке ограниченного набора параметров (как будет объяснено далее, требуется оценить всего один параметр).

2. Мы обладаем дополнительной информацией о динамике кредитного риска на основе данных рейтинговых агентств, и эту информацию полезно учесть в определении зависимости (4), а параметрический вид функции G(x) позволяет это легко сделать.

Как известно, шкалы рейтинговых агентств "большой тройки" имеют лог-линейную конструкцию, что означает, что логарифм средней (актуарной) частоты дефолта для каждого грейда линейным образом зависит от номера грейда. Это, по сути, означает, что логарифм PD компании является величиной, схожей по своим вероятностным свойствам с рейтингами (вернее, их рангами в рейтинговой шкале). Также известны миграционные матрицы (матрицы переходных вероятностей) из грейда в грейд на годовом временном горизонте, которые публикуются рейтинговыми агентствами. Анализ этих матриц позволяет сделать следующие важные выводы:

— во-первых, стандартное отклонение условного распределения перехода из заданного грейда в прочие грейды шкалы одинаково для всех грейдов инвестиционной категории, а также одинаково для всех грейдов спекулятивной категории;

— во-вторых, стандартные отклонения для условных вероятностей спекулятивных грейдов примерно в два раза больше стандартных отклонений для инвестиционных грейдов.

Исходя из перечисленных наблюдений становится понятен выбор функциональной зависимости в соотношении (4). Так, вероятность дефолта компании, если следовать базовым идеям KMV-модели, может зависеть только от величины расстояния до дефолта d2. По обучающей выборке (торгуемые на Московской Бирже "голубые фишки") мы оцениваем эмпирическую функцию распределения для выборки {–d2}, после чего, преобразуя –d2 с помощью данной эмпирической функции распределения, мы получаем выборку из равномерно распределенных на числовом отрезке [0;1] случайной величины Fn(–d2).

Затем мы ищем такую смесь нормальных распределений Ψ(z), чтобы, применив обратную этой функции к Fn(–d2), мы получили распределение, похожее на распределение рейтингов (грейдов) для рейтингуемых компаний, то есть мы хотим, чтобы Ψ-1(Fn(–d2)) походило на распределение логарифмов PD. Число элементов данной смеси равно числу грейдов, в которые попали компании из обучающей выборки (8 грейдов).

Средние значения нормальных распределений соответствуют логарифмам частот дефолтов, публикуемым рейтинговыми агентствами для соответствующих грейдов. Стандартное отклонение для инвестиционных грейдов одинаковое и в два раза меньше стандартных отклонений элементов смеси, соответствующих спекулятивным грейдам. Веса смеси мы назначаем одинаковыми для всех грейдов, чтобы обеспечить примерно одинаковое качество применимости модели для всех компаний независимо от их кредитного качества.

Таким образом, для определения точного вида распределения данной смеси необходимо оценить только один параметр — стандартное отклонение для распределений, соответствующих инвестиционным грейдам. Определение данного параметра основывается на сопоставлении оценок PD, полученных на основе соотношения (4), со значениями PD, соответствующими рейтингам "большой тройки" для компаний из обучающей выборки.

В качестве иллюстрации применимости предложенной модели (рис. 1) рассмотрим для компании МТС совместную динамику PD, полученных на основе предложенной структурной модели и рассчитанных актуарным образом рейтинговыми агентствами. Видно, что модельное значение PD колеблется вокруг неизменного значения PD рейтингового агентства, что соответствует тому, как вероятность дефолта Point-in-Time должна колебаться вокруг вероятности дефолта Through-the-Cycle.

Корректировка Point-in-Time иМСФО (IFRS) 9

Представленная модель позволяет получить достаточно адекватные оценки риска компаний. А главное — поскольку эти оценки основываются на всей общедоступной на каждый момент информации, отраженной, согласно концепции эффективного рынка, в ценовой динамике акций компаний, они способны моментально реагировать

на любые шоковые события. Вместе с тем применимость данной модели для оценки кредитного риска ограничивается небольшим списком публичных компаний, чьи акции достаточно активно торгуются на бирже.

Однако ценность структурных моделей может заключаться не только в прямой оценке вероятности дефолта компании, но и в применении ее для расчета резервов по МСФО (IFRS) 9. В этом случае результаты моделирования становятся полезными для подготовки отчетности по операциям со всеми контрагентами. Так, МСФО (IFRS) 9 предполагает, что для расчета резервов должны использоваться оценки вероятностей дефолтов контрагентов в смысле Point-in-Time, но, как правило, доступные исходные оценки PD рассчитываются скоринговыми моделями или предоставляются рейтинговыми агентствами в смысле Through-the-Cycle. Для того чтобы получить необходимую PD PIT, нужно иметь заранее рассчитанный коэффициент kPIT корректировки PIT, при умножении на который PD TTC преобразуется в PD PIT:

Расчет такого коэффициента корректировки может быть основан на применении структурных моделей. В качестве коэффициента kPIT предлагается взять медиану отношений PDKMV и PDTTC для обучающей выборки торгуемых на бирже компаний, где PDKMV рассчитывается на основе представленной выше структурной модели, PDTTC определяется как среднее значение PDKMV за всю историю наблюдений для компаний, чей кредитный рейтинг на текущий момент совпадает с кредитным рейтингом оцениваемой компании.

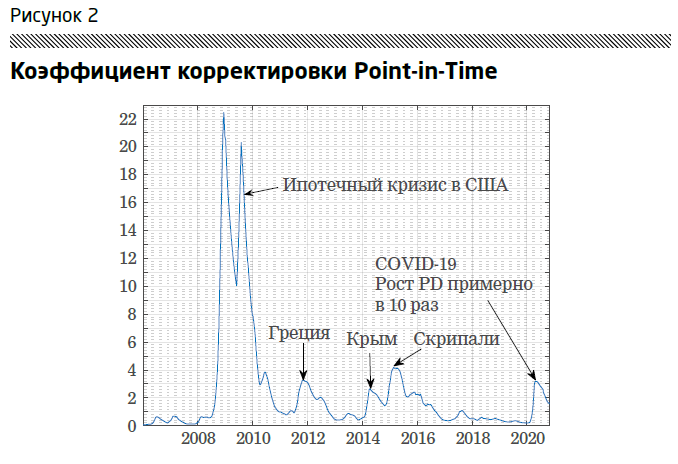

Значение коэффициента корректировки PIT (рис. 2) публикуется на информационном портале RuData.info на ежедневной основе.

Как видно из представленного графика, рассчитываемый коэффициент корректировки хорошо улавливает все кризисные шоки в динамике кредитных рисков компаний (ипотечный кризис 2008 г., дефолт Греции, присоединение Крыма, история отравления Скрипалей). Особое внимание стоит уделить событиям 2020 г., связанным с пандемией COVID-19. Полученные оценки позволяют утверждать, что данное кризисное событие привело в моменте к росту кредитных рисков примерно в 10 раз (до начала пандемии коэффициент находился на уровне 0,3, а в разгар пандемии в апреле 2020 г. он вырос до значений около 3).

В заключение отметим, что расчет корректировки PIT на основе предложенной методологии возможен для отдельных секторов экономики (на основе соответствующих подобранных по отраслям выборок публичных компаний), что позволит повысить точность оценки кредитных рисков и адекватность формируемых резервов под кредитные потери с учетом отраслевой специфики в том случае, если разные отрасли по-разному реагируют на кризисные события.

Алексей Буздалин директор Центра экономического анализа Группы "Интерфакс", к.э.н.

Вадим Сливинский, аналитик Центра экономического анализа Группы "Интерфакс"

журнал "Риск-менеджмент в кредитной организации"