Как первым узнать о неплатежеспособности контрагента

Кризис, спровоцированный пандемией коронавируса и коллапсом цен на нефть, вновь вывел на первый план традиционную проблему российской экономики – НЕПЛАТЕЖИ. Хотя за прошлый год платежная дисциплина повысилась, сейчас происходит ее резкое ухудшение. Причем неплательщиками могут стать не только МСП, больше всего пострадавшие от кризиса, но и крупные компании, желающие в условиях неопределенности попридержать оборотные средства. Как снизить риски и раньше других спрогнозировать неплатежеспособность контрагентов?

По прогнозу консалтинговой компании McKinsey, падение российской экономики по итогам 2020 года может составить 3,8% или 10,2% – в зависимости от того, удастся ли правительству остановить распространение коронавируса до конца второго квартала. МВФ на этот же год уже прогнозирует снижение российской экономики на 5,5%.

Беспрецедентные масштабы кризиса заставили правительство объявить программы господдержки, основными адресатами которой будут субъекты малого и среднего предпринимательства, а также системообразующие предприятия. В числе мер: полугодовая отсрочка налоговых платежей, снижение страховых взносов, льготные кредиты под гарантии ВЭБ, безвозмездные выплаты на зарплаты сотрудникам, приостановка процедур банкротства для отраслей, которые признаны наиболее пострадавшими от кризиса...

Тем не менее, всем уже ясно, что сотни тысяч компаний не переживут нынешний кризис.

Риски возрастают

Как вовремя предсказать неминуемый крах контрагента и прекратить отгрузку?

Денег будет не хватать всем: клиенты будут обещать заплатить "на следующей неделе", у всех будет большой соблазн списать все на "временные трудности"...

В этот момент важно будет быстро и с минимальными временными затратами оценить текущее состояние клиентов и принять в отношении каждого из них решение: можем ли мы позволить себе еще ждать?

Ответить на этот вопрос в условиях тотальной неопределенности будет непросто.

С одной стороны, государство готово помогать компаниям, и кто-то сможет выжить. При этом идеальных клиентов в условиях такого кризиса точно не будет, и при слишком жестком подходе будет риск остаться вовсе без покупателей.

С другой стороны, власти будут помогать далеко не всем и не во всем, и огромное число компаний расплатиться по долгам не сможет.

Получение оперативной и объективной информации о финансовом здоровье клиента-дебитора неизбежно будет запаздывать. Ведь финансовую отчетность за 2020 год мы увидим очень нескоро! Решение же надо будет принимать прямо сейчас.

До сих пор о том, что компания находится в "красной зоне", можно было понять, например, по сообщениям на Федресурсе, где публикуются сведения о намерении кредитора (поставщика) обратиться в суд о признании должника банкротом. Затем судьбу компании можно было отслеживать уже по решениям судов.

Однако введение моратория на банкротство компаний, относящихся к пострадавшим отраслям, предполагает, что до октября не только не будут возбуждаться дела о банкротстве по заявлению кредиторов, но и приостанавливается публикация соответствующих уведомлений в Федресурсе.

То есть оперативной информации о скором банкротстве компаний просто не будет.

Оплата счетов как ранний сигнал

Признаки ухудшения финансового здоровья контрагента все же можно увидеть и без решений судов и объявлений о банкротстве.

Прежде всего, это информация о реальных платежах в экономике. Ее собирает "СПАРК-Интерфакс" в рамках программы "СПАРК-Мониторинг платежей".

Программа "СПАРК-Мониторниг платежей" (plativsrok.ru) по добровольному обмену информацией о платежной дисциплине реализуется в рамках системы "СПАРК-Интерфакс" с 2011 года и направлена на эффективное управление дебиторской задолженностью.

В настоящее время "СПАРК-Мониторинг платежей" объединяет информацию о своевременности расчетов с поставщиками более чем 750 тыс. компаний и ИП. За 2019 год общее количество участников программы увеличилось на 33%.

Данные, полученные от участников программы "СПАРК-Мониторинг платежей", являются основой для расчета Индекса платежной дисциплины в системе СПАРК. Индекс рассчитывается, если сведения о плательщике размещены не менее чем двумя поставщиками и отражает средний фактический срок исполнения контрагентом своих финансовых обязательств по различным счетам.

Индекс платежной дисциплины показывает, насколько вовремя компания или ИП рассчитывается со своими поставщиками. Для этого СПАРК собирает от своих крупных партнеров (поставщиков сферы ЖКХ, телекоммуникационных и транспортных компаний, оптовиков) реальные сведения о своевременности оплаты счетов сотнями тысяч их контрагентов.

Если Индекс платежной дисциплины сигнализирует, что у проверяемого юрлица или предпринимателя начались задержки оплат, то с большой долей вероятности это отразится и на ваших с ним отношениях.

По опыту предыдущих лет, нарастание неплатежей предсказывало банкротства (которые теперь, правда, под мораторием).

90% компаний, которые затем обанкротились, сначала задерживали платежи контрагентам, говорит статистика.

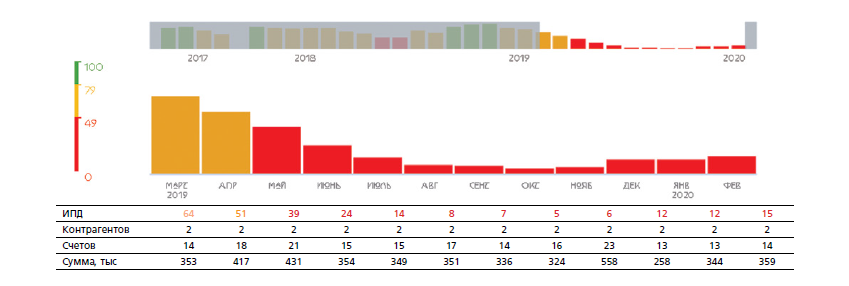

Как это происходит в российских условиях, видно на графике Индекса платежной дисциплины (см. рисунок).

О компании известно, что первое сообщение кредитора о намерении обратиться в суд с заявлением о ее банкротстве было размещено в октябре 2019, в феврале 2020 она была признана банкротом.

Однако, как видно на графике, первые "тревожные звонки" об ухудшении финансового состояния компании появились на самом деле еще летом 2018, затем повторно весной 2019. Компания стабильно снижала уровень расчетов с поставщиками.

Индекс платежной дисциплины компании перешел из зеленой сначала в желтую, а затем и в самую опасную для партнеров – красную зону. Ну и через какое-то время все это привело к искам со стороны кредиторов (см. график).

Дополнительный плюс данных о платежах – возможность выявить, нет ли различий в скорости оплаты разным поставщикам. Может обнаружиться, что конкретный контрагент платит вам хуже, чем другим (видимо, более приоритетным) партнерам. Обычные способы, такие как проверка финансовой отчетности или деловой репутации, неэффективны в такой ситуации.

Проиллюстрируем эту так называемую практику "приоритизации платежей" на примере данных по одной крупной компании, занимающейся розничной торговлей (см. табл.).

График.

Динамика Индекса платежной дисциплины компании

Таблица.

Практика "приоритизации платежей" на примере данных по компании,

занимающейся розничной торговлей

.png)

Как мы видим, некоторые поставщики вообще не получают оплату в срок. Или что при сопоставимых суммах оплаты рассматриваемая нами компания скорее готова платить лучше поставщику безалкогольных напитков, чем поставщику колбасных изделий.

Таким образом, новые знания должны помочь в переговорах с желающими "прокатиться за чужой счет". Получаем подтверждение, что у клиента деньги по-прежнему есть. Занимаем правильную переговорную позицию. Перестраиваем работу с данным клиентом, в итоге можем сократить уровень просроченной дебиторской задолженности.

Отдельный практический интерес представляет оплаты за "коммуналку" – свет, воду, газ, тепло. Да, суммы там обычно сравнительно небольшие. И такие поставщики зачастую не могут похвастаться тем, что получают оплату в срок. Но важнее динамика оплаты: неожиданное появление задолженности или рост длительности просрочки по этим услугам должны настораживать. Коммунальные компании работают с юрлицами с отсрочкой платежа, при этому процедура отключения неплательщика от "коммунальных благ" достаточно затратная и длительная по времени. Получается, что если у проверяемого нами клиента появились финансовые затруднения, денег на всех поставщиков уже не хватает, но бизнес надо сохранить, то первой жертвой неплатежей скорее всего будет именно коммунальная компания.

Данные о платежах при этом очень хорошо коррелируют с состоянием экономики.

По данным "СПАРК-Интерфакс", доля компаний, в среднем рассчитывающихся без просрочки, по итогам прошлого года увеличилась до 74,3% с 70,5% в 2018 году. При этом совокупная доля плательщиков, допускающих среднюю просрочку более 90 дней, снизилась до 5,2% с 5,9% годом ранее.

При этом за весь период сбора таких данных в системе СПАРК с 2014 года наиболее высокий процент "плохих плательщиков" – 9,1% – был зафиксирован в 2015 году, когда стоимость нефть тоже опускалась ниже $30 за баррель.

Малый бизнес, помимо того, что он наименее устойчив к кризисным явлениям, традиционно демонстрирует более низкую платежную дисциплину. По итогам 2019 года просрочка более 90 дней была в категории малого бизнеса. Это 6%, у среднего и крупного бизнеса – соответственно 4,6% и 4,2%. В кризисном 2015 году – 13,8% по сравнению с 4,5% у среднего бизнеса и 2,7% у крупного.

Ищем другие ранние сигналы

Еще одна опция для оперативного отслеживания финансового положения контрагента – запрос кредитной истории. Такой запрос можно сделать, по закону, только с согласия поверяемого (человека или компании).

Да, отчеты из кредитного бюро, как и платежная информация, "покрывают" не все компании. Зато при анализе физических лиц (например, владельца компании или поручителя) вероятность получения информативного кредитного отчета – 95–97%, и эта информация оперативна.

А в случае компаний малого бизнеса кредитная история владельца и его бизнеса – практически одно и то же.

Для розничной торговли важным индикатором являются также данные онлайн касс, которые позволяют отслеживать изменения оборота и среднего чека. Опыт использования этой информации есть в системе СПАРК. Например, если кассы магазина вдруг непробивают чеки более 30 дней или выручка за последние 30 дней упала – это тревожный сигнал.

С учетом нынешних изменений в экономике сейчас пересчитываются скоринги, которые формируются для компаний операторами платных баз данных и предсказывают разорение юридических лиц. Эти аналитические показатели будут "учиться" лучше учитывать, например, то, что конкретная компания работает в одной из наиболее сильно пострадавших от карантина отраслей. Или же, наоборот, в регионе, где зараженных почти не было, и работа бизнеса в марте-апреле не прерывалась.

Рестораны, гостиницы, транспорт, сектор услуг и развлечений, импортеры, туристические фирмы, организаторы деловых мероприятий, строители, фитнес-центры, беспошлинная торговля – вот неполный список отраслей, наиболее сильно затронутых коронавирусом.

С точки зрения финансовой устойчивости, оцененной с помощью Индекса финансового риска (ИФР) системы СПАРК, наиболее уязвимые отрасли – деятельность в области спорта, отдыха и развлечений (23,3% компаний здесь имеют по ИФР "высокий риск"), деятельность санаторно-курортных организаций (22,5%).

А вот лидерами по финансовой устойчивости являются, согласно этим данным, автомобильный грузовой транспорт, деятельность по организации конференций и выставок.

Новая реальность

В новых условиях поставщикам надо будет учиться более тщательно работать с дебиторкой. Быстрее реагировать на неплатежи и другие тревожные сигналы. Использовать описанный, формализованный бизнес-процесс с конкретными ответственными лицами на каждом этапе, жесткими сроками, точками контроля.

Для создания эффективных процедур в сфере работы с дебиторкой важно координировать работу всех служб компании, сформировать единое информационное пространство, в рамках которого не сможет потеряться информация (или остаться незамеченным ее отсутствие) ни об одном контрагенте.